Торговое и экспортное финансирование. Предэкспортное финансирование в международной практике Краткосрочные предэкспортные кредиты с привлечением фондирования зарубежных банков

Экспортное финансирование — это:

- возможность получения денежных средств на стадии производства и отгрузки продукции в объеме, не превышающем объем ожидаемой экспортной выручки от реализации вышеуказанной продукции;

- избежание оттока оборотных средств предприятий и активное использование имеющихся ресурсов.

1. Предэкспортное финансирование (сроком до 360 дней):

Предэкспортное финансирование заключается в предоставлении экспортеру кредита для приобретения сырья и материалов для производства экспортируемого товара, включая финансирование прочих операционных расходов. Осуществляется в форме предоставления экспортеру кредитных ресурсов за счет средств зарубежных банков в обеспечение исполнения обязательств по экспортному контракту на период производства и поставки товара до момента получения экспортной выручки. Одним из основных условий предоставления кредита является выпуск банком импортера безотзывного документарного аккредитива в пользу экспортера с указанием АО «Россельхозбанк» как исполняющего и авизующего банка.

- срок кредита - до 360 дней;

- валюта кредита – USD, EUR;

- сумма кредита – до 80% от суммы аккредитива, открытого в рамках контракта;

- минимальная сумма кредита – 500 тыс. USD, EUR;

- тарифами АО «Россельхозбанк» и иностранного банка;

- обеспечение по кредиту – в соответствии с требованиями Банка .

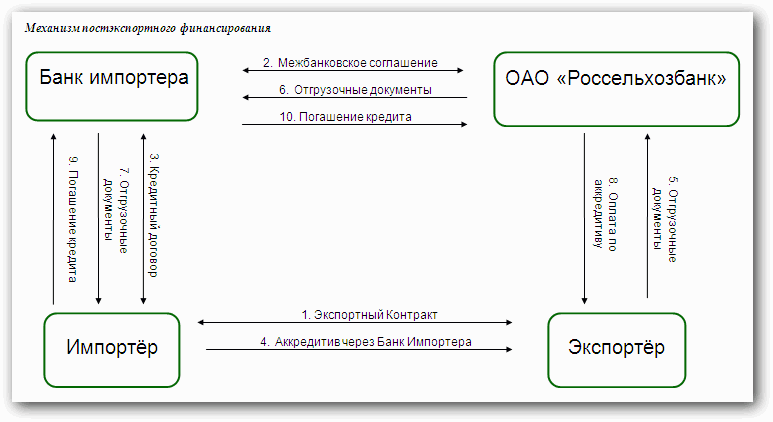

2. Постэкспортное финансирование (сроком до 360 дней):

Постэкспортное финансирование заключается в предоставлении Банком Импортера кредита Импортеру за счет финансирования АО «Россельхозбанк» после проведения Экспортером отгрузки и предоставления в АО «Россельхозбанк» документов, соответствующих условиям аккредитива, к оплате.

Постэкспортное финансирование является инструментом стимулирования экспорта при выходе Экспортера на новые рынки сбыта, когда Экспортеру необходимо предложить Импортеру более выгодные условия по сравнению с традиционными участниками рынка. Осуществляется с использованием аккредитивной формы расчетов по внешнеторговому контракту.

Стандартные условия финансирования:

- срок финансирования – до 360 дней;

- валюта кредита – USD, EUR;

- сумма финансирования – до 100% стоимости контракта;

- способ платежа - безотзывный документарный аккредитив;

- минимальная сумма финансирования – 100 тыс. USD, EUR;

- расходы по открытию и обслуживанию аккредитива – в соответствии с тарифами АО «Россельхозбанк» и иностранного банка.

3. Поддержка экспорта с использованием государственной гарантии:

В соответствии с Правилами предоставления государственных гарантий Российской Федерации в иностранной валюте для оказания государственной поддержки экспорта промышленной продукции - товаров, работ, услуг (утв. постановлением Правительства РФ от 1 ноября 2008 г. N 803, с изменениями от 15 декабря 2008 г.).

Экспорт

- Предэкспортное финансирование поставок товаров, обеспеченных экспортной выручкой, аккредитивами или гарантиями западных банков;

- Предэкспортное финансирование поставок товаров под аккредитив с «красной оговоркой»;

- Привлечение средств западных трейдеров посредством использования документарных инструментов (гарантий возврата аванса);

- Гарантийные операции по экспортным контрактам (гарантия исполнения контракта, резервный аккредитив и др.);

- Структурирование экспортных сделок.

Импорт

- Финансирование импортных контрактов клиентов под ликвидное обеспечение;

- Кредитование импортных контрактов в рамках кредитных линий, открытых на банк;

- Организация импортных сделок с использованием документарных форм расчетов;

- Гарантийные операции по импорту;

- Структурирование импортных сделок.

Консультационные услуги

- Разработка индивидуальных схем финансирования клиентов по экспортно-импортным операциям

Схемы торгового финансирования

Импорт товаров в сделке с использованием подтвержденного импортного аккредитива

Данный продукт предполагает открытие импортного аккредитива Банка МБСП и его подтверждение западным первоклассным банком.Подтверждение может быть обеспечено при выполнении одного из следующих условий:

- Перевод 100% покрытия в западный банк. Данное условие выполнимо, если клиент Банка МБСП обладает средствами, обеспечивающими покрытие, либо банк положительно оценивает риски на клиента и предоставляет кредит;

- Установление кредитной линии западного банка, являющегося подтверждающим, на банк. В этом случае западный банк подтверждает аккредитив в пределах установленной кредитной линии (по суммам и по срокам аккредитивов);

- Частичный перевод покрытия в западный банк. В этом случае в инобанк переводится покрытие в размере 50-80% от суммы аккредитива, инобанк подтверждает аккредитив;

- При реализации данной схемы импортер гарантирует экспортеру оплату поставляемой продукции путем выставления подтвержденного аккредитива. Данная форма работы минимизирует риски импортера, максимально гарантирует его интересы (в отличии от таких форм как предварительная оплата, гарантия оплаты.)

- Клиент Банка МБСП обращается в банк с запросом на структурирование сделки.

- Банк выбирает оптимальные варианты из условий подтверждения аккредитива, с точки зрения минимизации потерь клиента, и согласовывает с клиентом структуру сделки.

Комиссии за подтверждение инобанками определяются исходя из сумм, сроков аккредитива, условий контракта, «известности» импортера и пр. В среднем комиссии составляют 1% годовых (на срок действия аккредитива) при условии перевода 100% покрытия, при частичном переводе покрытия, либо подтверждении аккредитива в счет линии комиссии устанавливаются в индивидуальном порядке.

- Клиент подписывает контракт с экспортером.

- Клиент оформляет импортный паспорт сделки и направляет заявление на открытие аккредитива в банк.

- Банк открывает аккредитив, информирует импортера об открытии аккредитива.

- Инобанк подтверждает условия аккредитива и осуществляет отгрузку товара, предоставляя в подтверждающий банк (инобанк) производит платеж (при соответствии документов условиям аккредитива) на счет экспортера и направляет документы в банк, который передает их клиенту-импортеру.

- Экспортер проверяет условия аккредитива и осуществляет отгрузку товара, предоставляя в подтверждающий банк комплект отгрузочных документов.

- Подтверждающий банк (инобанк) производит платеж (при соответствии документов условиям аккредитива) на счет экспортера и направляет документы в банк, который передает их клиенту-импортеру.

Расходы клиента

- комиссии за конвертацию и перевод средств;

- комиссия за подтверждение аккредитива (в случае, когда инобанк выступает подтверждающим банком), комиссия за авизование (в случае, когда банк выступает в качестве авизующего банка);

- при подтверждении аккредитива – расходы по предоставлению резервной кредитной линии (включают в себя комиссию инобанка за подтверждение в счет установленных кредитных линий);

- комиссии за предоставление отсрочки платежа по аккредитиву (проценты за кредит).

Примечание

- В контракте должно быть четко оговорено, кто несет расходы за подтверждение аккредитива – бенефициар или аппликант

- На банк должна быть установлена краткосрочная целевая кредитная линия от банка экспортера (инобанк)

Импорт товаров в сделке с использованием безотзывного аккредитива, с дополнительным подтверждением банком-партнером (который имеет на банк кредитный лимит)

Работа по импортному аккредитиву предполагает фондирование по аналогии с предыдущей схемой. Принципиальное отличие – схема сделки в рамках договоренностей с инобанками о краткосрочном кредитовании импортных контрактов (в отличие от предыдущей схемы, которая предполагает исключительно подтверждение аккредитива инобанком). Инобанк может выступать как подтверждающим, так и авизующим банком.

При реализации данной схемы импортер не только подтверждает собственную платежеспособность путем выставления подтвержденного аккредитива, но и получает возможность заключать контракт на поставку товаров с отсрочкой платежа (как правило, от 30 до 180 дней).

Схема отсрочки платежа при подтверждении аккредитива банку экспортера

- Импортер и Экспортер подписывают контракт, условие контракта – выставление импортером аккредитива, подтвержденного банком экспортера.

- Заявление на открытие аккредитива.

- Открытие аккредитива.

- Подтверждение аккредитива.

- Уведомление об открытии аккредитива.

- Отгрузка.

- Предоставление документов.

- Платеж против документов, соответствующих аккредитиву.

- Платеж по аккредитиву.

- Возврат средств по согласованному графику.

Импорт товаров с использованием гарантии возврата аванса, выдаваемой иностранным банком

- Импортер представляет проект контракта.

- Банк дает свои рекомендации и консультирует клиента по проведению сделки с использованием гарантии возврата аванса.

- Импортер вносит в пункт контракт «Условия платежа» требование выставления гарантии возврата аванса от инобанка, согласовывает его с экспортером и подписывает контракт.

- Экспортер дает поручение на выставление гарантии. банк согласует с инобанком выставление гарантии возврата аванса за экспортера в пользу импортера – клиента банка.

- Иностранный банк выставляет гарантию возврата аванса и высылает текст гарантии в адрес банка для последующей передачи импортеру.

- Импортер оформляет паспорт сделки и осуществляет авансовый платеж в размере суммы выставленной гарантии на счет экспортера.

- По получению аванса иностранным банком на счет экспортера гарантия вступает в силу.

- Экспортер готовит товар к отгрузке, отгружает его и направляет отгрузочные документы в адрес покупателя.

- Импортер переводит остаток средств на счет экспортера, вступает во владение товаром и гарантия возврата аванса утрачивает свою силу.

Аккредитив с «красной оговоркой»

Данная схема позволяет сторонам контракта перенести часть риска по авансированию поставок (в размере «красной оговорки») на банк-корреспондент. В случае, когда клиент Банка МБСП – экспортер, расчеты по данному виду аккредитива позволяют клиенту получать частичное авансирование экспорта.

В зависимости от степени обеспеченности различают три вида аккредитива с «красной оговоркой»:

- Необеспеченный, когда экспортер должен представить заявление о том, что аванс ему необходим в оплату за предотгрузку товара

- Обеспеченный, когда экспортер должен представить складскую накладную (расписку) и обязательство предоставить коносамент и (или) другие отгрузочные документы в будущем.

- «Расписка и обязательство» или «счет-фактура и обязательство», когда экспортер должен представить расписку или счет фактуру и обязательство погасить аванс в случае непредъявления документов.

Цель использования аккредитива с «красной оговоркой» – возможность предоставления авансовых средств экспортеру для подготовки товара к отгрузке или производства данного товара.

Существуют два варианта работы по данному аккредитиву:

- Клиент БАНКА – экспортер, БАНК – банк экспортера, который авизует аккредитив с «красной оговоркой»

- Клиент БАНКА – импортер, БАНК – банк импортера, который открывает аккредитив с «красной оговоркой». (при реализации данного варианта следует учесть, что риск несет приказодатель аккредитива, т. е. импортер, в случае возможного невозврата средств аванса и непоставки товара экспортером. Следовательно, необходимо минимизировать риски импортера и банка импортера – банка, и использовать обеспеченный аккредитив с «красной оговоркой» , т. е. потребовать от экспортера предоставление гарантии возврата аванса, приемлемой для банка.

Краткая схема работы по аккредитиву с «красной оговоркой»

- Экспортер договаривается с импортером об открытии аккредитива с «красной оговоркой» и о документах, которые требуются от экспортера и обеспечивают возврат аванса в случае непоставки товара. Оформляет контракт.

- Импортер обращается в свой банк с заявлением на открытие аккредитива.

- Банк импортера (банк-эмитент) открывает аккредитив.

- После открытия аккредитива экспортеру перечисляется аванс против требуемых документов, предоставленных экспортером.

- Экспортер производит товар или готовит товар к отгрузке, отгружает его.

- Экспортер предоставляет отгрузочные документы в свой банк для импортера.

- Банк экспортера передает документы банку импортера.

- Импортер оплачивает оставшуюся сумму по аккредитиву и вступает во владение товаром.

Расходы клиента:

- комиссии за проведение документарных операций (открытие аккредитива, проверка документов, внесение изменений, почтовые расходы);

- комиссии валютного контроля за открытие паспорта сделки;

- комиссии за конвертацию и перевод средств.

Примерные требования к экспортным сделкам:

- Стабильное финансовое состояние экспортера (резидент).

- Использование документарных инструментов, эмитированных или подтвержденных западными банками, включая аккредитивы с «красной оговоркой».

- Возможность частичных отгрузок, позволяющих клиенту-экспортеру получать выручку за каждую отгруженную партию товара.

- Ликвидность экспортируемого товара.

- Известность банка-импортера.

- Известность импортера (нерезидент).

В рамках проведения импортных операций компаний банк ВТБ предлагает широкий ассортимент продуктов и услуг торгового и экспортного финансирования по связанному финансированию, финансированию под покрытие ЭКА, пост-импортному финансированию, а также гарантийным операциям.

Связанное финансирование

Финансирование под покрытие ЭКА

Финансирование под покрытие ЭКА осуществляется преимущественно для импортеров капиталоемких товаров и услуг, поставляемых зарубежными поставщиками, с длительными сроками окупаемости (самолеты, новые производственные линии, строительство заводов, высокотехнологичное оборудование, продукция машиностроения и т.д.). ВТБ предоставляет долгосрочное финансирование с амортизацией корпоративному клиенту на покупку импортного оборудования /оплату услуг иностранного контрагента за счет привлекаемого связанного фондирования от зарубежных финансовых институтов, при этом ЭКА гарантирует транзакцию для увеличения сроков и снижения стоимости финансирования (также возможна отсрочка платежа до 2 лет для выплаты основной суммы долга).

Схема финансирования под покрытие ЭКА (основано на аккредитиве) Схема финансирования под покрытие ЭКА (рефинансирование без аккредитива)Пост-импортное финансирование

Пост-импортное финансирование осуществляется для импортеров товаров и услуг (сырьевые товары, продукты питания, сельскохозяйственная продукция, машины и оборудование, запчасти и т.д.), поставляемых зарубежными экспортерами. В зависимости от предмета контракта и страны-контрагента ВТБ готов организовывать пост-импортное финансирование на сроки до 5 лет.

В настоящее время пост-импортное финансирование реализуется через схему аккредитива с отсрочкой платежа и дисконтированием. При проведении данной операции, ВТБ по поручению клиента-импортера открывает аккредитив с отсрочкой платежа, который дисконтируется иностранным банком при предоставлении документов экспортером. Фактически Клиент получает отсрочку платежа на обозначенный срок (до 5 лет) по выгодной ставке при том, что иностранный экспортер получает деньги сразу при отгрузке/предоставлении документов в иностранный банк.

Данная форма финансирования является на сегодняшний день наиболее выгодной для Клиента в связи с оптимальными условиями осуществления дисконтирования иностранными банками, сотрудничающими с ВТБ.

Схема пост-импортного финансирования (аккредитив с отсрочкой платежа и дисконтированием)Полную информацию по аккредитивам можно узнать в разделе «Аккредитивные операции».

Гарантийные операции

Банковские гарантии, выданные банком ВТБ под контр-гарантии иностранных банков, позволяют импортеру нивелировать риск неисполнения зарубежным поставщиком (в том числе иностранным подрядчиком по строительному проекту) обязательств по контракту.

Банк ВТБ также организует выдачу иностранными банками платежных гарантий в пользу зарубежных экспортеров/подрядчиков.

Для поддержки экспорта компаний банк ВТБ предлагает широкий ассортимент продуктов и услуг торгового и экспортного финансирования по связанному финансированию, гарантийным операциям, а также документарным операциям для банков.

Связанное финансирование

Связанное финансирование предназначено для клиентов банка ВТБ, осуществляющих внешнеторговую деятельность. ВТБ предоставляет кредитование корпоративным клиентам за счет привлекаемого связанного межбанковского фондирования от зарубежных финансовых институтов, при этом основной фокус направлен на краткосрочное финансирование.

Преимущества связанного финансирования заключаются в доступности значительных объемов средств, в обеспечении более низкой стоимости кредитования для клиентов ВТБ, а также в простом и быстром структурировании и реализации операции.

Схема связанного финансирования Гарантийные операции и подтверждение.Финансирование экспортных аккредитивов

В рамках данного направления ВТБ предлагает следующие услуги:

- Выдача банковских гарантий по поручению и под контр-гарантию банков-контрагентов в рамках экспортных контрактов:

Банк ВТБ гарантирует исполнение обязательств иностранных импортеров. В случае неисполнения условий контракта и предъявления Бенефициаром требования платежа, соответствующего условиям гарантии, банк ВТБ осуществляет выплату на сумму требования. Банк ВТБ также организовывает выдачу иностранными банками гарантий возврата аванса/исполнения обязательств в пользу иностранных импортеров/заказчиков.

- Подтверждение аккредитивов, выставленных банками-контрагентами:

Закрывает риск неоплаты импортером обязательств перед экспортером по контракту. По представлении отгрузочных документов, предусмотренных условиями аккредитива, банк ВТБ обязуется осуществить платеж на сумму документов, даже если импортер и его банк не способны оплатить поставленный товар. Продукт также позволяет экспортеру избежать возникновения дебиторской задолженности низкого качества.

- Предоставление финансирования отсрочки платежа по экспортным аккредитивам, открытым банком импортера и подтвержденным банком ВТБ:

Позволяет экспортеру предоставить иностранному контрагенту отсрочку оплаты поставленного товара с использованием кредитных средств банка ВТБ. При этом поставщик получает платеж сразу по предъявлению товароотгрузочных документов, кредитный лимит же используется на банк импортера.

Размещено на сайте 20.03.2012

В условиях глобализации мировой экономики важной задачей государства являются меры, стимулирующие финансирование экспорта. В целях обеспечения финансовой поддержки государством создаются благоприятные условия для инвестиций. Данные меры распространяются в основном на готовую продукцию, главным образом на наиболее перспективные машиностроительные изделия. Но следует отметить, что экспортный цикл включает изучение товара и рынка, производство, сбыт, доставку товаров и в конечном итоге оплату.

Какие же финансовые инструменты могут использоваться для финансирования ранних этапов экспортного цикла?

В данной статье речь пойдет о предэкспортном финансировании, которое предоставляется производителю на стадии производства и отгрузки продукции под будущую выручку, ожидаемую от экспортной реализации товара.

По сути, для предэкспортного финансирования могут применяться практически все формы финансирования, включая овердрафт и прямое коммерческое кредитование, но мы подробнее остановимся на следующих структурах:

— краткосрочные предэкспортные кредиты с привлечением фондирования зарубежных банков;

— банковские гарантии по экспортным операциям;

— предэкспортное финансирование с использованием аккредитива с «красной/зеленой оговоркой»;

— структурное предэкспортное финансирование.

Краткосрочные предэкспортные кредиты с привлечением фондирования зарубежных банков

На рис. 1 показана схема предоставления краткосрочного предэкспортного кредита с привлечением фондирования зарубежного банка.

Рисунок 1. Предоставление краткосрочного предэкспортного кредита с привлечением фондирования зарубежного банка

Данный вид финансирования является целевым и, как правило, краткосрочным. С точки зрения рисков данную структуру условно можно разделить на две части:

— зарубежный банк предоставляет фондирование банку экспортера в рамках установленных необеспеченных лимитов;

— российский банк кредитует своего клиента, принимая при необходимости в залог товарно-материальные ценности, оборудование или другие активы.

Расходы в виде процентов по такого рода кредитованию несет экспортер.

Положительной стороной данной структуры является то, что экспортер имеет возможность получить кредит на всю сумму экспортного контракта.

Следует помнить, что в данном случае экспортер, являясь участником внешнеэкономической сделки, несет ответственность в том числе за выполнение требований валютного законодательства. Это означает, что экспортер обязан оформить паспорт сделки в банке экспортера и обеспечить зачисление экспортной выручки в полном объеме на валютный счет в банке экспортера. Таким образом, понятие залога экспортной выручки в пользу банка экспортера является условным, поскольку обязательным является условие «прохождения» экспортной выручки через транзитный и текущий счета клиента, а погашение кредита банку будет последним этапом в данной транзакции.

Банковские гарантии по экспортным операциям

Своего рода формой финансирования экспорта могут являться банковские гарантии.

При заключении контрактов, предусматривающих экспорт товаров/услуг, используются, как правило, гарантии возврата авансового платежа и гарантии исполнения обязательств.

Гарантия возврата авансового платежа обеспечивает покрытие рисков покупателя в случае неисполнения экспортером своих обязательств по поставке товара и (или) невозврата ранее полученного аванса. Импортер авансирует контрагента после получения гарантии, выпущенной приемлемым для него банком. Таким образом, экспортер получает необходимое ему фондирование до отгрузки товара от покупателя, а не от банка, как в ранее рассмотренном случае. Срок данной гарантии варьируется, но обычно ограничивается сроком выполнения контрактных обязательств.

Гарантия исполнения обязательства обеспечивает выплату средств в случае, если поставщик не исполняет свои обязательства по поставке товара/оказанию услуг в объеме и согласно условиям, предусмотренным контрактом. Срок такой гарантии, как правило, совпадает со сроком действия контракта.

Вместо банковской гарантии возможно использование резервного аккредитива.

Расходы в виде комиссии по гарантии/резервному аккредитиву, как правило, несет экспортер.

Схема использования банковской гарантии в финансировании экспортных операций показана на рис. 2.

Рисунок 2. Использование банковской гарантии в финансировании экспортных операций

Использование данной структуры не освобождает экспортера от исполнения требований валютного законодательства, оформление паспорта сделки и зачисление экспортной выручки также необходимы.

Предэкспортное финансирование с использованием аккредитива с «красной/зеленой оговоркой»

Аккредитив с «красной оговоркой» (Red Clause Credit), известный также как упреждающий (Antisipatory), был разработан для того, чтобы позволить продавцу получить часть суммы, предусмотренной аккредитивом, в качестве аванса.

Исторически эти аккредитивы возникли для обеспечения поставок шерсти из Австралии в Европу, и часть суммы, которая предусматривалась в качестве аванса продавцу, печаталась красной краской.

Этот тип аккредитива исторически использовался при экспорте непереработанных предметов потребления (хлопка, зерна, резины) из стран Востока в Европу и связан с авансовым платежом в пользу продавца. Аккредитивы с «красной оговоркой» в настоящее время встречаются редко.

Банки, как правило, не пользуются этими терминами, а предпочитают использовать собственные формулировки для удовлетворения требований заказчиков.

Аванс обычно выплачивается против расписки экспортера/бенефициара, указывающей, что он отгрузит товар в соответствии с требованиями аккредитива, а в случае если не сделает этого, то вернет аванс или его часть, соответствующую неотгруженному товару.

Аккредитивы с «зеленой оговоркой» отличаются от аккредитивов с «красной оговоркой» тем, что предусматривают некоторое обеспечение авансируемых средств. То есть в таких аккредитивах содержится условие, позволяющее исполняющему банку выплатить бенефициару аванс до момента отгрузки под обеспечение, например, в виде квитанции временного товарного склада, подтверждающей помещение товара на склад до отгрузки, на имя исполняющего банка или банка-эмитента. Если бенефициар не представит документы в указанный в аккредитиве срок, рамбурсные обязательства кредитора могут быть погашены за счет обеспечения.

Схема предэкспортного финансирования с использованием аккредитива с «красной/зеленой оговоркой» представлена на рис. 3.

Рисунок 3. Предэкспортное финансирование с использованием аккредитива с «красной/зеленой оговоркой»

Таким образом, экспортер получает экспортную выручку в размере предусмотренного контрактом авансового платежа до осуществления отгрузки товара. Как правило, сумма аванса составляет 20% от суммы контракта. То есть экспортер не имеет возможности получить кредит на всю сумму экспортного контракта.

Финансирующим банком в данной структуре является банк-эмитент или другой исполняющий банк. Погашение кредита финансирующему банку, включая проценты, производится импортером в ранее согласованные сроки. Авансирование экспортера осуществляется без регресса на последнего. По сути, происходит уступка экспортером финансирующему банку права денежного требования к импортеру.

Обычно аккредитив с «красной оговоркой» используется в расчетах между предприятиями, уже имеющими опыт совместной работы. Но тем не менее, в обеспечение своего риска иностранные контрагенты могут требовать предоставления гарантии банка экспортера на возврат аванса.

Структурное предэкспортное финансирование

Данная форма предэкспортного финансирования является сложным структурным продуктом. Предметом экспорта выступают сырьевые товары и сельскохозяйственная продукция (Commodities), которые условно можно разделить на следующие группы:

1. Металлы: алюминий, алюминиевая руда, медь, никель, олово, цинк, сталь, драгоценные металлы и пр.

2. Нефтехимическая продукция: сырая нефть, газ, уголь, электроэнергия и пр.

3. Околосырьевые товары: хлопок, сахар, какао, соя, кофе, зерно, табак, пищевое масло и пр.

Суммы финансирования значительны и могут составлять $ 300-500 млн. Сроки финансирования варьируются от двух до пяти лет. Для привлечения более короткого кредита необходимо внести изменения в структуру сделки, о чем мы поговорим ниже.

Основным отличием данной структуры финансирования от указанных выше является то, что иностранный банк (кредитор) строит прямые кредитные отношения с российским заемщиком/экспортером. Российскому банку отводится роль «паспортного банка». При реализации данной структуры требуется оформление сразу двух паспортов сделок: по экспортному контракту и по кредитному соглашению, заключенному между экспортером и кредитором.

Схема структурного предэкспортного финансирования представлена на рис. 4.

Рисунок 4. Структурное предэкспортное финансирование

Таким образом, в данной структуре в полной мере работает норма ст. 19 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», позволяющая зачисление экспортной выручки на счета резидентов или третьих лиц, открытые в банках за пределами РФ, в целях исполнения обязательств резидентов по кредитным договорам с нерезидентами, зарегистрированными в странах — членах ФАТФ и ОЭСР. При этом необходимо иметь в виду, что данный кредитный договор должен быть заключен на срок, превышающий два года. В противном случае российский экспортер не имеет права получать экспортную выручку на cвой счет, открытый в банке за рубежом. Он обязан зачислить выручку на счет в российском уполномоченном банке и осуществить выплату кредита также со своего счета в российском банке. Структурирование сделки, таким образом, вызывает необходимость митигации дополнительных рисков заемщика (платежных, конверсионных, политических и пр.).

Анализируя риски, следует обратить внимание на те основные, которые необходимо оценить при реализации сделки структурного предэкспортного финансирования:

— риски неисполнения обязательств производителем/экспортером, то есть риски, связанные с производством и доставкой товаров, включая наличие/отсутствие опыта осуществления экспортных операций, возможности транспортировки и хранения товаров;

— платежные, в том числе конверсионные, риски. В описанной выше структуре данные риски перенесены из Российской Федерации в страну покупателя или трейдера;

— финансовые риски, в том числе риски, связанные с потерей права собственности, которые митигируются оформлением залога на экспортируемые товары;

— политические риски, включая возможность свободного экспорта определенного товара, наличие соответствующих лицензий и разрешений, гарантии/комфортные риски государственных органов, страхование;

— производственные риски, связанные с качеством и количеством производимого и экспортируемого товара;

— риски, связанные с ликвидностью товара на внешнем рынке;

— ценовые риски, связанные с возможным изменением цен на товар на мировом рынке.

Подводя итог всему вышесказанному, следует обратить внимание на то, что предэкспортное финансирование всегда является целевым и связано с основной сделкой, то есть с экспортом товара. Структура каждой сделки зависит от многих факторов. В числе же факторов, влияющих на получение положительного решения кредитора финансировать экспортера, можно выделить следующие:

— деловая и платежная репутация компании-экспортера;

— опыт внешнеторговой деятельности, количество партнеров;

— прозрачность бухгалтерской отчетности и финансовых потоков;

— четкость вертикали структуры компании;

— финансовое состояние предприятия — производителя продукции;

— ясность и однозначность финансируемой схемы экспорта;

— наличие счетов в банке и величина кредитовых оборотов по ним;

— количество и размер паспортов сделок;

— наличие авизованных аккредитивов.

Также важно отметить, что для успешного проведения всего комплекса договорных отношений в рамках предэкспортного финансирования и российский экспортер, и банк-кредитор должны хорошо разбираться в законодательстве страны покупателя, так как в любом законодательстве существует множество нюансов, которые могут ущемить права российской стороны.

Л.М. Рылова, Банк «ВестЛБ Восток» (ЗАО), начальник департамента торгового финансирования